知っ得!!<相続手続きの流れ どんなスケジュール?前編>

相続の手続きは多岐にわたり、その手続きの内容や期限も様々です。手続きの内容や期限をしっかりと整理して、そのスケジュールに沿って対応していくことが重要となります。今回は相続手続きの流れについて前編と後編に分けてご紹介していきます。

■相続手続きの一覧 何をいつまでに?

前編では被相続人が亡くなった後~4か月以内に行う手続きを紹介いたします。今回は特に重要な手続きを中心に解説いたします。

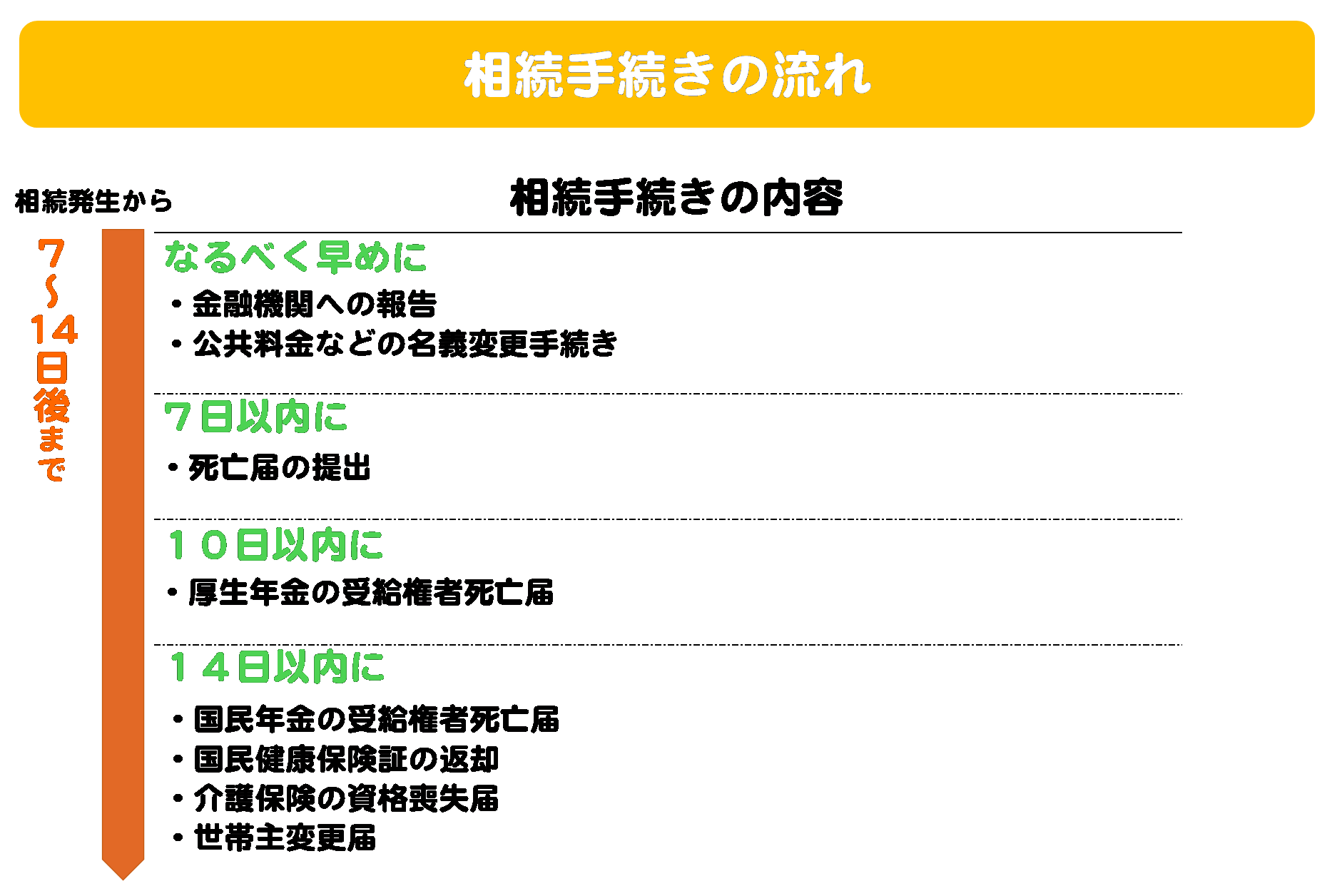

1.相続発生の7~14日後までに行う手続き

・金融機関の連絡 <なるべく早めに>

→銀行に対して被相続人が亡くなったことを連絡すると、口座の入出金が停止されます。相続人による無断の引き出しや各種利用料金の引き落としなどを防ぐためにも金融機関への連絡は必須です。

・公共料金の名義変更や解約手続き<なるべく早めに>

→被相続人名義の公共料金などに関する契約については、解約する場合を除き、相続人などへ名義変更を行う必要があります。

・死亡届の提出 <7日以内に>

→死亡届は、親族が被相続人の死亡を知った日から7日以内に役所(市役所、区役所など)に提出します。死亡届を提出する際には、死亡診断書または死体検案書が必要となるため、医師に発行いてもらいましょう。

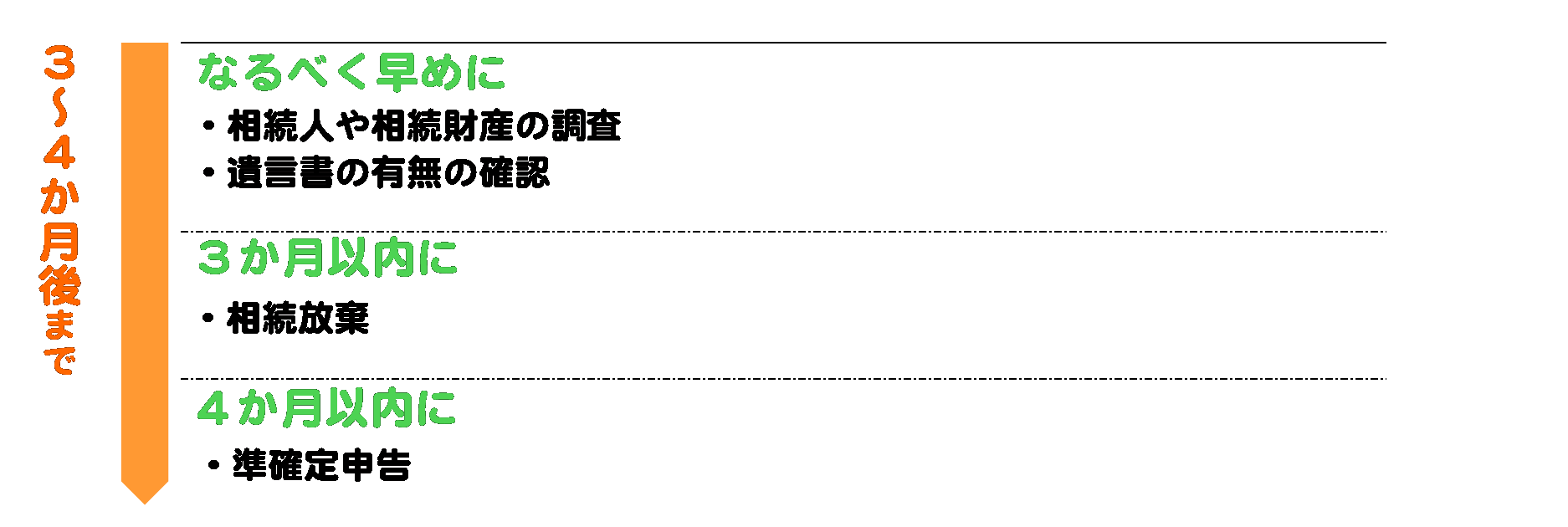

2.相続発生の3~4か月後までに行う手続き

・遺言書の有無、確認 <なるべく早めに>

→遺言書があるかどうか確認し、ある場合は原則としてその遺言通りに遺産分割をします。また、相続人を確定させたり、遺言に記載されている遺産以外の財産がないかどうかの確認をしたりすることも必要です。

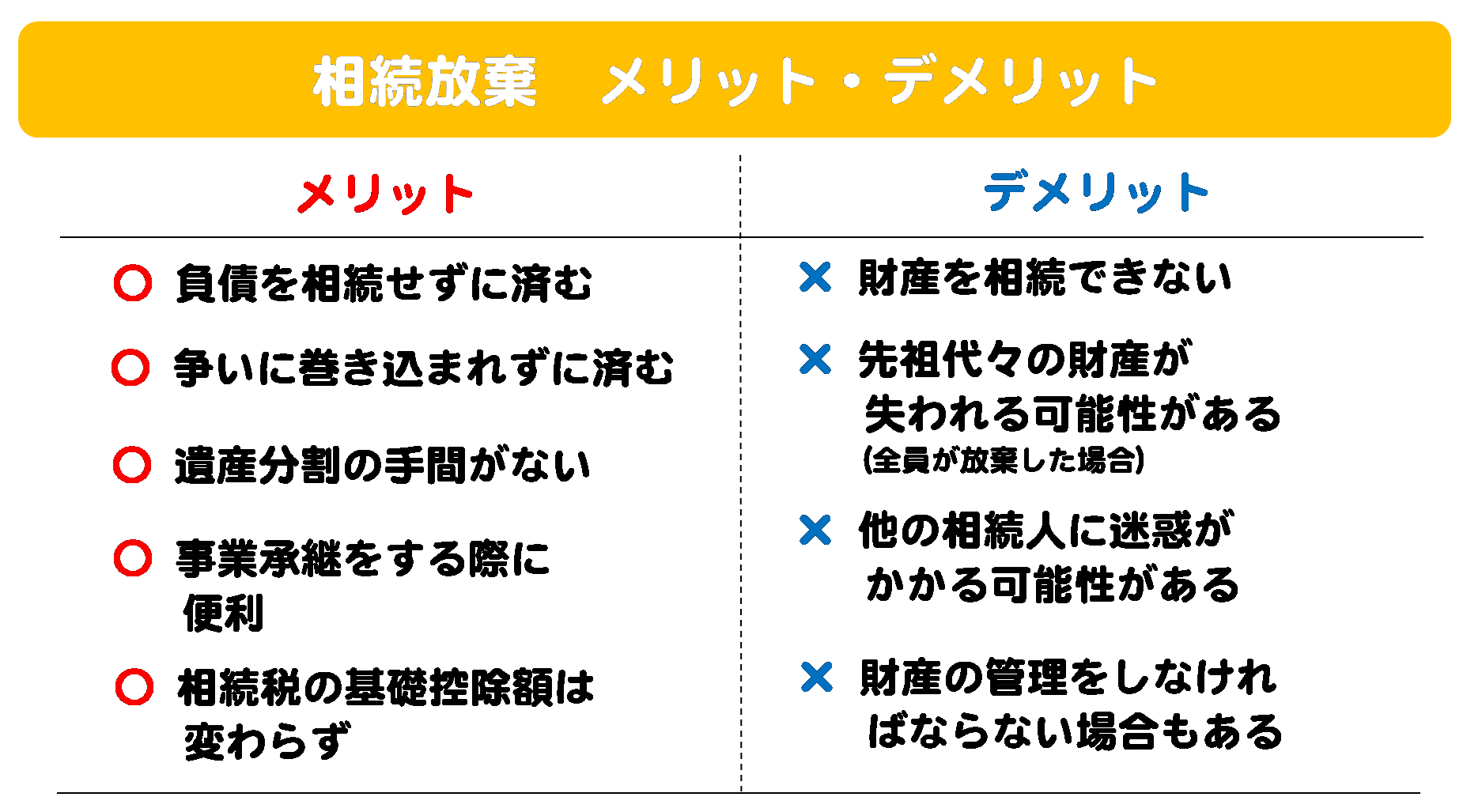

・相続放棄 <3か月以内に>

→相続放棄は、相続の発生(被相続人の死亡)を知った時から3か月以内に行う必要があります。相続放棄をするかどうか判断するためには、財産の把握が必要不可欠です。相続放棄をすると、負債を相続せずに済みますが、預貯金のようなプラスの財産も相続できなくなりますので、メリットとデメリットを比較考量することが大切です。

・所得税の準確定申告<4か月以内に>

→相続人等は、相続の発生を知った日の翌日から4か月以内に、被相続人について所得税の準確定申告と納税を行う必要があります。準確定申告とは、被相続人が死亡した年に、被相続人が得た所得を申告する手続きです。給与明細など、被相続人の所得に関する様々な資料を確認し、申告書を作成する必要があります。

前編では被相続人が亡くなった後~4か月以内に行う手続きを紹介いたしました。後編では被相続人が亡くなった後10か月~5年以内に行う手続きについてご紹介いたします。