知っ得!!<どれを選べばいいの? 3つの相続の方法>

相続の方法は3種類あり、それぞれのケースに合わせてその相続の方法を選びますが、どれを選択した方がいいかわからない方も多くいらっしゃることでしょう。今回は3つの相続の方法とその内容についてご紹介いたします。

■3つの相続の方法 その内容とは

相続の方法には、下記の3種類があり、相続の開始(被相続人が亡くなったことを知った時)から3か月以内にこのどれかを選択し相続しなければなりません。

<単純承認>

⇒プラスの財産とマイナスの財産を全て相続

日頃から被相続人とコミュニケーションを取っていて、被相続人のプラスの財産やマイナスの財産を把握している場合には、単純承認を選択するのも良いでしょう。

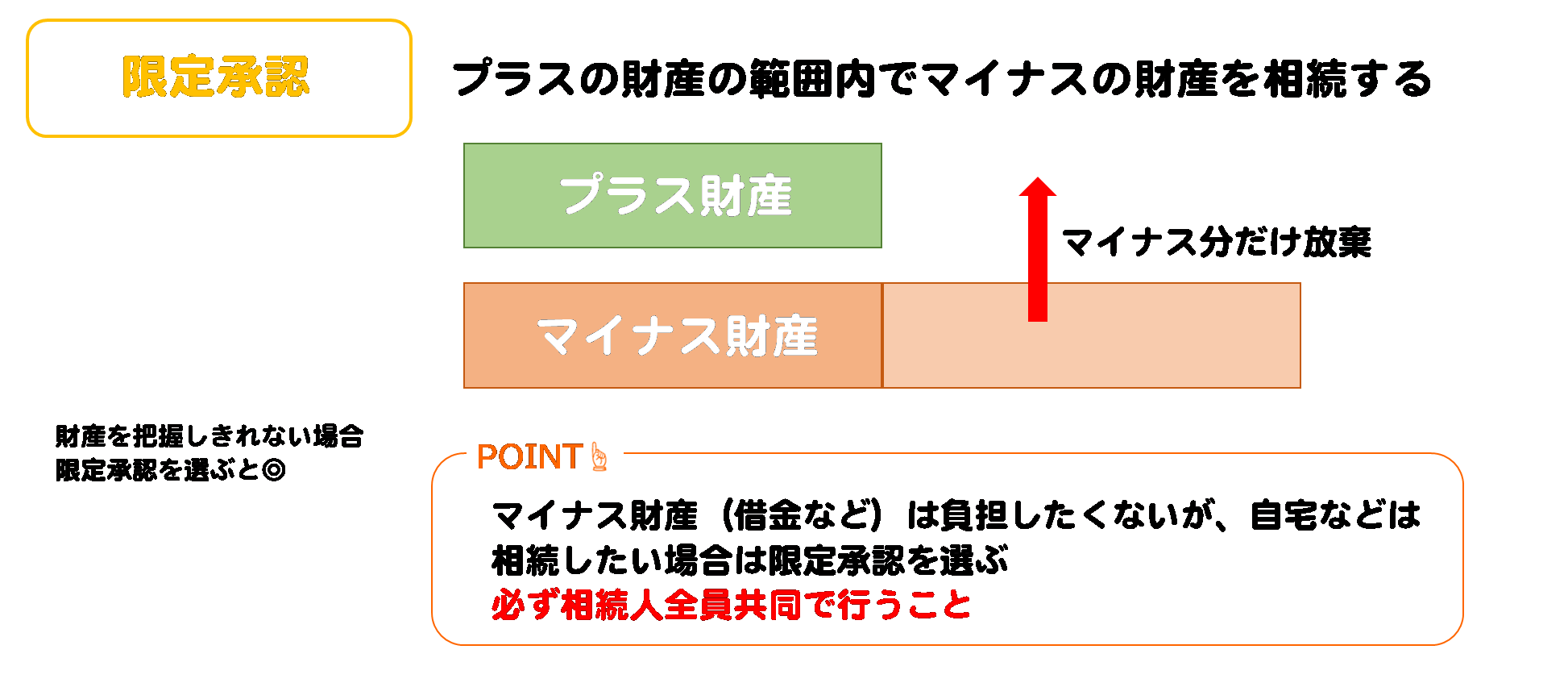

<限定承認>

⇒プラスの財産の範囲内でマイナスの財産を相続

被相続人の財産を把握しきれない場合には限定承認を選択するのも一案です。限定承認を選んでおけば、相続後に多額の負債があることが分かっても、相続したプラスの財産の範囲で清算できるため、それ以上の債務負担は回避することが出来ます。

しかし、必ず相続人全員で限定承認を選択しなければなりません。また、相続人の一人が財産を処分すると単純承認したとみなされ、限定承認をできなくなるなど、制約も多くあります。

<相続放棄>

⇒プラス財産もマイナスの財産も相続しない。

相続人が各自の判断で相続放棄を選択することが可能です。

■まとめ

このように見ていくと、<限定承認>にメリットが多くあるように見えますが、制約も多くあり手続きも煩雑なので、専門家の助けを借りずに行うのは難しいでしょう。

また、相続の開始から3か月以内に<限定承認>や<相続放棄>の手続きを行わなかった場合、自動的に<単純承認>したものとみなされますので、期限には注意しましょう。