知っ得!!<ポイント解説! 小規模宅地等の特例>

節税の特例として、よく耳にする【小規模宅地等の特例】とはどのようなものなのでしょうか。今回はそのポイントについて解説いたします。

■小規模宅地等の特例とは

“小規模宅地等の特例”とは一定の要件を満たす宅地等について、最大で80%評価額を下げて相続税の負担を軽減するものです。これは相続税が高額になり、自宅を売らなければ相続税が支払えなくなる状況を避け、残された家族がその家に住み続けられるようにするために生まれた制度です。

この特例には4つの分類があり、自宅、個人事業、貸付用、会社として使っていた宅地等が対象となりますが、今回は自宅として使っていた宅地等を対象とする【特定居住用宅地等】について解説いたします。

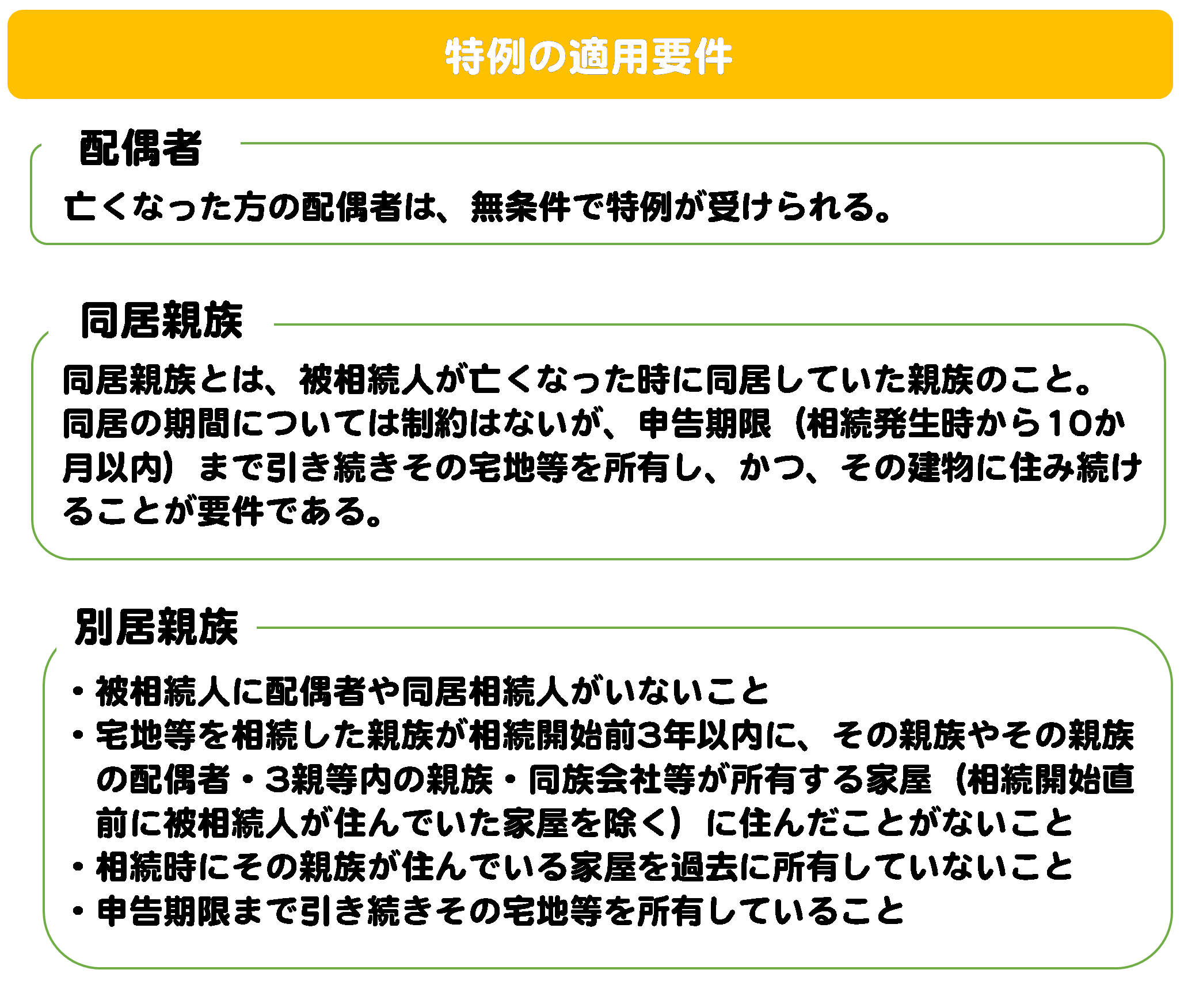

■小規模宅地等(特定居住用宅地等)の特例の適用要件

特定居住用宅地等とは、亡くなった人が自宅として使っていた宅地等に対する特例です。一定の要件を満たせば、その宅地等のうち330㎡の部分について評価額を80%下げることが出来ます。尚、特例の要件の詳細については、税理士に確認するようにしましょう。

■特例を受けるための注意点

1.特例を受けるためには、相続税申告が必須

⇒特例を受ける前の財産額が基礎控除(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告をしなければ特例の適用を受けることは出来ません。

2.申告期限前に売却すると、特例は適用されない

⇒特例を受ける要件で、相続税の申告期限までに保有することが条件となっているので、申告期限までに売却してしまうと特例は適用できません。ただし、配偶者は申告期限前であっても売却することが可能です。

3.遺産分割協議がまとまらないと、特例は受けられない

⇒申告期限までに遺産分割協議がまとまらない場合、特例を受けることは出来ません。しかし、相続税申告書に“申告期限後3年以内の分割見込書”を添付することによって、申告期限から3年以内に分割協議がまとまった場合にのみ特例を受けることが出来ます。

■まとめ

小規模宅地等の特例が適用できれば、土地の評価額を下げ節税することが可能です。しかし、細かな適用要件や注意点があり、また、たびたび要件が税制改正されているため、完璧に理解するのは難しいと言えます。まずは専門家に相談して、特例が適用できるかどうか確認してもらうと良いでしょう。