知っ得!!<ポイント解説! 配偶者居住権とは?>

配偶者の住む場所と生活費の確保を目的として2020年4月に施行された“配偶者居住権”

相続税の節税にもつながるという声もありますが、配偶者居住権とはどのような制度なのでしょうか。知っておくべきポイントやメリット・デメリットについて解説いたします。

■配偶者居住権とは

配偶者居住権とは、建物の所有者が亡くなった後も同居していた配偶者が一生涯(または一定期間)、その建物に無償で住み続けることができる権利です。

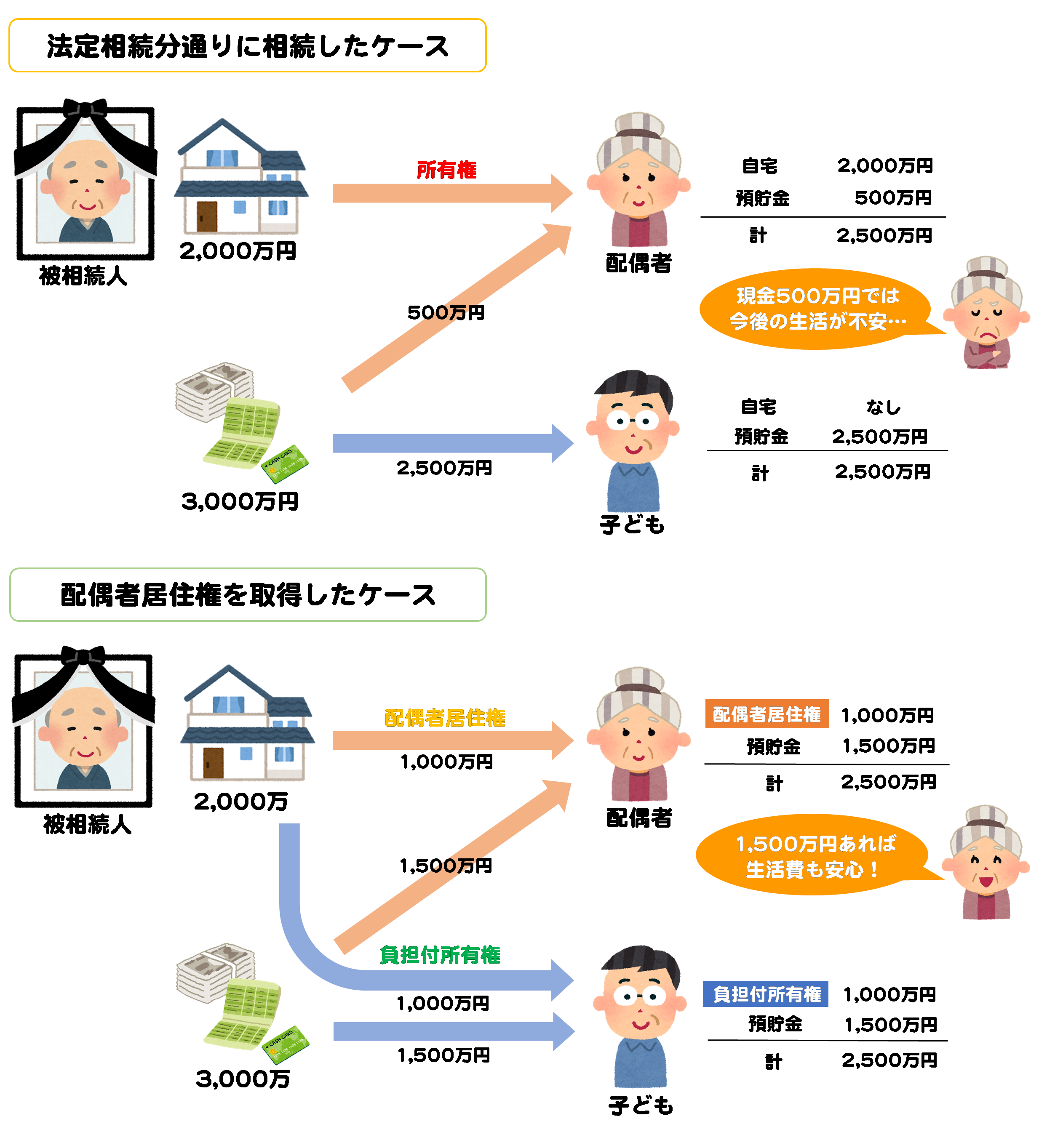

法定相続分通りに相続したケースと配偶者居住権を取得したケースで比べてみましょう。

配偶者が自宅を相続し、3,000万円の預貯金を法定相続分通りに相続すると、預貯金は500万円しか相続できません。そうすると、今後の生活費が足りなくなる可能性が高くなります。一方で、配偶者居住権(評価額を1,000万円と仮定)を配偶者が取得し、負担付所有権を子どもが取得すれば、配偶者は自宅に住み続けることができ、充分な現金も相続することが出来ます。

配偶者が亡くなると配偶者居住権も消滅し、自宅の所有権は子どもが取得します。この場合、子どもが相続する配偶者居住権1,000万円には相続税がかからないので節税に繋がるのです。

■適用要件と手続き方法

①適用要件

・相続人の配偶者である

・配偶者が被相続人(亡くなった人)が所有する建物に住んでいた

・遺産分割、遺贈、死因贈与、家庭裁判所の審判により配偶者居住権を取得した

②手続き方法

配偶者居住権を設定するためには、所有権を取得した相続人(子など)と共同で登記をする必要があります。登記申請先は自宅の所在地を管轄する法務局で、登録免許税(建物の固定資産税評価額×0.2%)がかかります。登記については司法書士に相談すると良いでしょう。

尚、配偶者居住権の登記は建物だけで、土地は登記することができません。

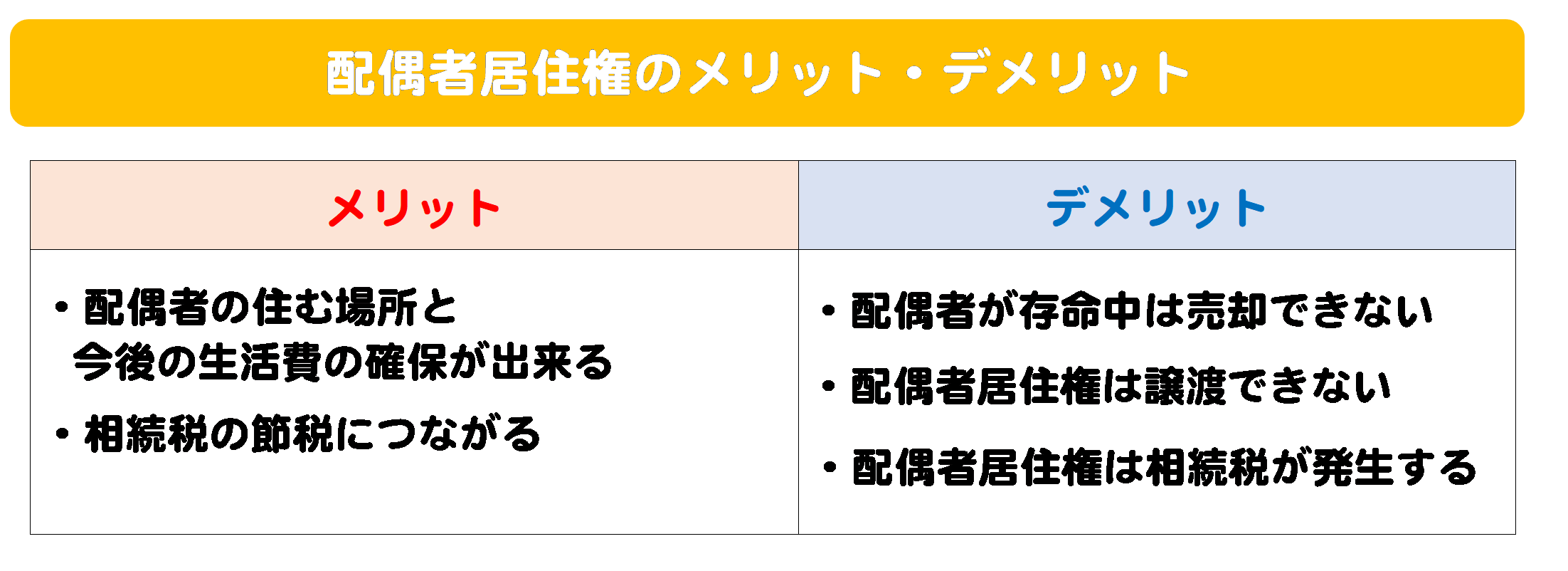

■メリット・デメリット

配偶者居住権はメリットもありますが、もちろんデメリットもあります。デメリットについても予め確認しておきましょう。

■まとめ

配偶者居住権は、残された配偶者の住居と生活資金のどちらも確保できることに加え、相続税の節税にもつながるため、利用価値の高い制度といえます。遺言でも設定することが出来るので早めに検討しておくのもよいでしょう。

適用要件に当てはまるかどうか、登記の手続き方法に不安がある場合は専門家に相談してみましょう。